E andate chissà dove per non pagar le tasse, col ghigno e l’ignoranza dei primi della classe, Francesco Guccini

Non c’è nulla che sia ingiusto quanto far parti uguali fra disuguali, Don Lorenzo Milani

In questa terza parte, dopo avere analizzato i dati sulla disuguaglianza in Italia e nel mondo nella prima parte e dopo averne analizzato le cause, l’ideologia che la giustifica e le sue conseguenze nella seconda parte ,

ci concentriamo sulla questione fiscale, perché dalla tassazione dipende in larga misura lo squilibrio che determina le profonde disuguaglianze che caratterizzano a livello quasi planetario la nostra epoca storica.

Sicuramente, le lotte dei lavoratori determinano i cambiamenti che si realizzano nei rapporti sociali, ma le leggi (e, tra esse, quelle che hanno a che vedere con la tassazione) li cristallizzano, almeno per qualche tempo.

Si hanno buoni argomenti per sostenere che le leggi non siano altro che la codificazione dei rapporti tra le classi: per comprendere il loro vero significato, pertanto, è sempre utile, oltre che necessario, valutare il diverso impatto che hanno sui differenti strati sociali.

La creazione dell’Irpef, nel 1974, corrispondeva a un periodo storico caratterizzato dall’avanzata della classe operaia e dalle sue conquiste economiche e sociali (registrate dalle modifiche normative) e quindi era segnata da un chiaro impianto progressivo (il peso delle tasse cadeva in modo più sensibile sui ceti più abbienti).

Tale struttura impositiva permane, anche se è stata modificata in senso regressivo nel tempo, e oggi viene messa in discussione dalle proposte portate avanti dalla destra di una modifica del regime fiscale italiano nella direzione della flat tax, cioè di un modello che rappresenta l’ultimo attacco alla progressività e un ulteriore passaggio verso la concentrazione della ricchezza in poche mani.

Discorso analogo possiamo fare per lo Statuto dei Lavoratori o per la Riforma Sanitaria: dalla codificazione di rapporti di forza meno squilibrati a vantaggio delle classi padronali si è passati a profonde modifiche normative che accrescono il controllo sociale e produttivo da parte dei possessori di capitali sui lavoratori e sui disoccupati (precarizzazione dei contratti di impiego, soppressione dell’articolo 18, privatizzazione della sanità).

Affronteremo prima la questione fiscale a livello generale, per poi concentrarci sulla situazione italiana. Nella seconda sezione, parleremo dei paradisi fiscali per le grandi imprese e per i possessori di ingenti capitali. Infine, analizzeremo dettagliatamente le proposte di flat tax e le esperienze simili che sono state realizzate in altri Paesi.

Tassazione

Come la tassazione influisce sulla distribuzione dei redditi

Una prima riflessione riguarda l’impatto delle politiche fiscali sulla disuguaglianza. La tabella elaborata dal Forum Disuguaglianze e Diversità (pag. 49) è significativa perché ci permette di comprendere quanto le politiche fiscali dello Stato (nel loro complesso) diminuiscano l’impatto delle disuguaglianze determinate dai rapporti sociali: se tutto fosse lasciato nelle mani invisibili del mercato, la situazione sarebbe ancora peggiore di quanto non sia.

Il grado di disuguaglianza viene misurato attraverso l’indice di Gini, che abbiamo imparato a conoscere. Sebbene abbia uno spettro che va da 0 a 1, viene qui utilizzato come se lo spettro fosse da 0 a 100, con il valore 0 che rappresenta il massimo grado di uguaglianza e 100 il massimo grado di disuguaglianza, quindi più il valore è alto, maggiore è l’indice di disuguaglianza.

Riportiamo qui alcuni valori, rimandando al testo originale per una maggiore quantità di dati.

Tabella 1 – Disuguaglianza nei redditi determinata dal mercato in 25 Paesi del mondo

| PAESI DEL MONDO | INDICE DI GINI PRIMA DELL’INTERVENTO DELLO STATO |

| BRASILE | 58 |

| GRECIA | 56 |

| CINA | 55 |

| IRLANDA | 55 |

| SPAGNA | 53 |

| ISRAELE | 52 |

| REGNO UNITO | 52 |

| FRANCIA | 51 |

| INDIA | 51 |

| ITALIA | 51 |

| USA | 51 |

| BELGIO | 50 |

| CILE | 50 |

| FINLANDIA | 50 |

| GERMANIA | 50 |

| AUSTRIA | 49 |

| GIAPPONE | 49 |

| RUSSIA | 49 |

| MESSICO | 48 |

| OLANDA | 46 |

| SLOVENIA | 46 |

| SVEZIA | 43 |

| TURCHIA | 42 |

| COREA DEL SUD | 34 |

Tabella 2 – Disuguaglianza nei redditi dopo l’intervento redistributivo operato dallo Stato in 25 Paesi del mondo

| PAESI DEL MONDO | INDICE DI GINI DOPO L’INTERVENTO DELLO STATO |

| CINA | 51 |

| INDIA | 50 |

| BRASILE | 47 |

| CILE | 47 |

| MESSICO | 46 |

| TURCHIA | 40 |

| USA | 39 |

| RUSSIA | 38 |

| ISRAELE | 37 |

| REGNO UNITO | 36 |

| GRECIA | 34 |

| SPAGNA | 34 |

| GIAPPONE | 33 |

| ITALIA | 33 |

| OLANDA | 31 |

| COREA DEL SUD | 30 |

| IRLANDA | 30 |

| FRANCIA | 29 |

| GERMANIA | 29 |

| AUSTRIA | 27 |

| BELGIO | 27 |

| SVEZIA | 27 |

| FINLANDIA | 26 |

| SLOVENIA | 25 |

La tabella 2 ci dice che la disuguaglianza resta notevole, attorno al valore 50, per quanto riguarda Cina e India e per tre Paesi dell’America Latina, che sappiamo essere una delle aree del mondo dove la disuguaglianza è più accentuata. Rispetto a queste situazioni, il livello di disuguaglianza è quasi inferiore del 50% in diversi Paesi dell’Europa centro-occidentale o comunque dell’area UE (per esempio, in India il valore è 50 e in Slovenia è 25).

Tabella 3 – Diminuzione della disuguaglianza misurata attraverso l’indice di Gini dovuta all’intervento dello Stato

| PAESI DEL MONDO | DIMINUZIONE DELLA DISUGUAGLIANZA DOPO L’INTERVENTO DELLO STATO |

| INDIA | 1 |

| MESSICO | 2 |

| TURCHIA | 2 |

| CILE | 3 |

| CINA | 4 |

| COREA DEL SUD | 4 |

| ISRAELE | 9 |

| BRASILE | 11 |

| RUSSIA | 11 |

| USA | 12 |

| OLANDA | 15 |

| GIAPPONE | 16 |

| REGNO UNITO | 16 |

| SVEZIA | 16 |

| ITALIA | 18 |

| SPAGNA | 19 |

| GERMANIA | 21 |

| SLOVENIA | 21 |

| AUSTRIA | 22 |

| FRANCIA | 22 |

| GRECIA | 22 |

| BELGIO | 23 |

| FINLANDIA | 24 |

| IRLANDA | 25 |

In America Latina la redistribuzione operata dallo Stato è molto bassa, così come nei Paesi asiatici, dove l’intervento dello Stato non sembra decisivo. Per quanto riguarda la Corea del Sud c’è da tenere in considerazione, però, che il valore assoluto è comunque relativamente basso. A fronte di una riduzione della disuguaglianza sostanzialmente uguale in Russia e negli USA, attorno ai 12 punti, in diversi Paesi europei lo Stato opera un riequilibrio rispetto alla disuguaglianza decretata dal mercato di circa 20 punti, a volte anche parecchi di più. L’Italia, con una riduzione di 18 punti, si situa a ridosso di questa fascia di Paesi.

Le tendenze degli ultimi decenni

Massimo Baldini e Leonzio Rizzo, nel volume Flat Tax. Parti uguali fra disuguali? (Il Mulino, 2019), a pag. 78 scrivono: a partire dalla grande crisi iniziata nel 2008, sembra si sia interrotta la tendenza a ridurre le aliquote più alte dell’imposta sul reddito (cui si è assistito per circa tre decenni). Si punta di più a ridurre non le aliquote sulle persone fisiche, ma soprattutto l’aliquota dell’imposta sui profitti delle società di capitali, anche in conseguenza della loro forte mobilità tra Paesi.

Prosegue inoltre a livello Ocse la tendenza di lungo periodo a spostare il carico fiscale dai redditi da lavoro ai consumi, quindi si riduce leggermente il cuneo fiscale, ma aumentano le aliquote Iva, che colpiscono tutti i redditi allo stesso modo e quindi impattano più pesantemente sui redditi medio-bassi.

Tabella 4 – Aliquote marginali più elevate (quanto pagano i più ricchi) dell’imposta personale sul reddito dal 1975 a oggi in vari paesi industrializzati (Baldini e Rizzo, op. cit., pagina 78)

| ALIQUOTE MARGINALI PIÙ ELEVATE (%) | |||||

| PAESI | 1975 | 1981 | 1992 | 2000 | OGGI |

| AUSTRALIA | 65 | 60 | 47 | 48 | 45 |

| AUSTRIA | 62 | 62 | 50 | 45 | 55 |

| BELGIO | 60 | 76 | 55 | 64 | 50 |

| CANADA | 47 | 63 | 29 | 46 | 33 |

| FRANCIA | 60 | 60 | 56,5 | 50 | 49 |

| GERMANIA | 56 | 56 | 53 | 54 | 45 |

| GIAPPONE | 75 | 93 | 50 | 50 | 46 |

| ITALIA | 72 | 72 | 51 | 46 | 43 |

| SPAGNA | 62 | 66 | 53 | 48 | 45 |

| SVEZIA | 87 | 85 | 51 | 55 | 57 |

| REGNO UNITO | 83 | 60 | 40 | 40 | 45 |

| STATI UNITI | 70 | 69 | 31 | 39,6 | 37 |

Possiamo notare che, comunque, l’aliquota più elevata (quella che si applica ai redditi più alti) è diminuita, sia pure in misura spesso lieve, in 9 dei Paesi raffigurati nella tabella anche dal 2000 a oggi, con la sola eccezione di Austria, Svezia e Regno Unito.

Tabella 5 – Confronto sul numero degli scaglioni dell’imposta personale sul reddito in vari Paesi industrializzati tra il 1981 e oggi (Baldini e Rizzo, op.cit., pagina 78).

| SCAGLIONI | ||

| PAESI | 1981 | OGGI |

| AUSTRALIA | 3 | 4 |

| AUSTRIA | 11 | 6 |

| BELGIO | 24 | 5 |

| CANADA | 13 | 5 |

| FRANCIA | 11 | 4 |

| GERMANIA | * | * |

| GIAPPONE | n.d. | 7 |

| ITALIA | 32 | 5 |

| SPAGNA | 30 | 5 |

| SVEZIA | 11 | 4 |

| REGNO UNITO | 6 | 3 |

| STATI UNITI | 16 | 7 |

*In Germania l’aliquota è associata al reddito imponibile con una formula continua.

Vi è un’inequivocabile tendenza alla diminuzione degli scaglioni, il che in sé non ci dice se si va verso una tassazione più o meno progressiva, sempre che non si tratti di un solo scaglione (flat tax) con un’aliquota bassa, nel qual caso possiamo parlare di un’imposta regressiva, che favorisce i redditi alti. Non è questo il caso di nessuno dei Paesi raffigurati in tabella.

Il caso degli USA

La perdita di potere contrattuale da parte dei lavoratori ha fatto sì che lo spostamento di risorse “verso il basso” operato attraverso le politiche fiscali registrasse un sensibile spostamento di rotta, causando l’esplosione di disuguaglianze che si registra un po’ ovunque.

Il premio Nobel per l’economia Joseph Stiglitz, nel volume Il prezzo della disuguaglianza (Einaudi, 2014, pag. 65), espone la sua opinione in merito a ciò che è avvenuto negli USA: Chi sta in alto ha fatto in modo da disegnare un sistema fiscale che gli permettesse di pagare una percentuale del proprio reddito inferiore a quella dovuta da chi è molto più povero, ossia meno di quanto sarebbe giusto.

Alle pagg. 144-145 aggiunge: I ricchi cercano di evitare le tasse, ma sono proprio le tasse che permettono alla società di fare investimenti a sostegno della crescita del Paese. (…) Spostare il denaro dal basso verso l’alto fa scendere i consumi, perché gli individui a più alto reddito ne consumano una parte più piccola di chi dispone di un reddito basso (chi sta in alto risparmia dal 15 al 25% del proprio reddito, chi sta in basso lo spende tutto). Il risultato è che la domanda totale sarà inferiore a quella che l’economia sarebbe in grado di soddisfare, il che a sua volta significa che si creerà disoccupazione.

Virginia Della Sala, in un intervento sul Fatto Quotidiano del 7-1-2020, cita Bill Gates, secondo il quale lui e i suoi colleghi miliardari dovrebbero pagare tasse più elevate. Il magnate statunitense ha detto di essere favorevole a un sistema fiscale in cui se hai più soldi, paghi una percentuale più alta di tasse.

Prosegue Della Sala: Gates ha evidenziato il crescente divario di ricchezza tra i redditi più alti e quelli più bassi negli Usa, ha parlato di un sistema ingiusto creato per favorire la ricchezza rispetto al lavoro. Così, un’idea potrebbe essere aumentare le tasse sugli ultra-ricchi e farlo magari tassando le plusvalenze, ovvero i profitti che arrivano dagli investimenti, anche perché nessuna delle persone più ricche al mondo ha fatto fortuna soltanto con il proprio stipendio. In questo modo il carico si sposterebbe maggiormente sui ricchi e toglierebbe un po’ di peso dalle tasse sul lavoro.

Così termina il suo pezzo la giornalista, citando nuovamente Bill Gates: Oggi il governo degli Stati Uniti dipende in maniera schiacciante dalla tassazione del lavoro, ha scritto: circa i tre quarti delle sue entrate provengono da imposte su salari e stipendi. La maggior parte delle persone ottiene quasi tutto il proprio reddito da stipendi, tassati al massimo al 37%, ma i più ricchi di solito ottengono solo una piccola percentuale delle loro entrate da uno stipendio, mentre la quota maggiore proviene da profitti sugli investimenti, come azioni o immobili, tassati al 20%. Un manifesto che ripete spesso: tasse statali e locali più giuste, aumento di quelle immobiliari, fine delle scappatoie da cui molte persone benestanti traggono vantaggio.

Non è stato sempre così

Thomas Piketty, nel suo Capitale e disuguaglianza (Bompiani, 2017, pag. 42), descrive la situazione negli USA fra le due guerre, periodo in cui il Paese ha dovuto dar vita a un sistema fiscale pesantemente progressivo in modo da colpire i redditi più alti e i maggiori patrimoni ricevuti in eredità, con aliquote marginali superiori che per mezzo secolo hanno raggiunto o superato il 70-80%.

Si tratta di una situazione comune a buona parte dei Paesi occidentali interessati dai fenomeni bellici nella prima parte del secolo scorso.

Emmanuel Saez e Gabriel Zucman, ne Il trionfo dell’ingiustizia. Come i ricchi evadono le tasse e come fargliele pagare (Einaudi, 2019), analizzano in profondità la questione fiscale, con particolare anche se non esclusiva attenzione agli USA.

Scrivono nell’introduzione al volume: Nel 1970 gli americani più ricchi versavano al fisco, tenendo conto di tutte le tasse, oltre il 50% del proprio reddito, cioè il doppio di quanto versavano i lavoratori. Nel 2018, dopo la riforma fiscale di Trump, per la prima volta negli ultimi 100 anni, i miliardari hanno pagato meno tasse di metalmeccanici, insegnanti e pensionati.

I ricchi risparmiano una parte più consistente del proprio reddito rispetto agli altri e quindi vanno accumulando una ricchezza che a sua volta genera altro reddito. Per gran parte del Novecento, la progressività fiscale – e in particolare aliquote alte sul capitale (anziché sul lavoro) – ha tenuto a freno questa dinamica.

Gli Stati Uniti erano un modello di giustizia fiscale, la democrazia che forse poteva vantare la tassazione più progressiva al mondo. Negli anni Trenta del secolo scorso, i legislatori americani introdussero aliquote marginali del 90% sui redditi più alti in assoluto, aliquote che rimasero in vigore per quasi cinquant’anni. I profitti societari erano tassati al 50%, i grandi patrimoni quasi all’80%. Con quelle entrate fiscali si costruirono le scuole che hanno alimentato la produttività e il benessere degli americani, si fondarono università pubbliche che fanno ancora invidia al mondo intero.

Le aliquote marginali confiscatorie sul reddito riducono le dimensioni non della torta, ma della fetta che va ai ricchi e incrementano il reddito per tutti gli altri membri della società. Fra gli anni Trenta e Settanta del Novecento, quando agli altissimi redditi si applicavano queste aliquote quasi confiscatorie, la disuguaglianza nella distribuzione del reddito nazionale diminuì sul serio. Dalla vigilia della grande depressione al 1975, la quota di reddito nazionale lordo dello 0,01% più ricco scese da oltre il 4% all’1,3%, il minimo mai registrato (pag. 36).

Poi arrivò Ronald Reagan…

Ronald Reagan, ex attore hollywoodiano, venne eletto presidente degli USA alla fine del 1980 e rimase al potere per otto anni. Viene considerato, insieme con la leader conservatrice britannica Margaret Thatcher, al potere dal 1979 al 1990, il protagonista della controrivoluzione neoliberale cominciata in quegli anni. Durante il suo mandato, le tasse sulle grandi imprese e sui grandi patrimoni furono radicalmente ribassate.

Saez e Zucman descrivono una delle modalità attraverso cui si arrivò all’abbattimento dell’imposizione fiscale sulle imprese (pagg. 51-53).

Il simbolo dell’era reaganiana divenne noto come tax shelter (scudo fiscale). Le norme consentivano di dedurre le perdite d’impresa dall’imponibile complessivo nel calcolo dell’imposta sul reddito personale. Così l’industria dell’elusione fiscale cominciò a vendere investimenti in imprese che avevano come unica attrattiva quella di essere in perdita.

Alcune di quelle partnership esistevano solo sulla carta, ma non svolgevano nessuna attività economica. Avevano l’unica funzione di generare perdite fittizie che i soci avrebbero potuto dedurre dall’imponibile.

Nel 1978, le perdite delle partnership riportate sulle dichiarazioni dei redditi personali costituivano il 4% del reddito complessivo lordo dell’1% più ricco. Nel 1986 arrivavano al 12%, il massimo mai registrato nella storia della tassazione del reddito negli Stati Uniti. Tra 1982 e 1986, quelle perdite fittizie superarono i profitti complessivi realizzati dalle partnership realmente operative in tutto il paese. Dalle denunce fiscali emergeva che il reddito netto complessivo delle partnership – i ricavi meno le perdite – era negativo, un fenomeno senza precedenti. Non era successo neanche durante la grande depressione. Interi settori economici, da quello immobiliare a quello petrolifero, registravano perdite – perdite nominali beninteso, deducibili dal reddito personale degli imprenditori.

Naturalmente il gettito dell’imposta sul reddito crollò, le entrate dell’imposta federale sul reddito raggiunsero il minimo come quota del reddito nazionale dai tempi della recessione del 1949. Intanto, tra 1982 e 1986, il disavanzo pubblico schizzò a oltre il 5% del reddito nazionale, il livello più alto dopo la Seconda Guerra Mondiale.

In seguito ad accordi con la controparte democratica si stabilì nelle trattative per il Tax Reform Act del 1986 che ci sarebbe stato un abbattimento delle aliquote che però non avrebbe pesato sulle entrate, grazie all’eliminazione del tax shelter. Se nel 1986 rappresentavano il 12% del reddito lordo dell’1% più ricco, nel 1989 le perdite delle partnership scesero al 5%, nel 1992 al 3%. Le partnership, come per magia, smisero di registrare perdite (pagg. 51-53).

Queste operazioni fraudolente sono state realizzate grazie a quella che si può definire l’industria della pianificazione fiscale, ma confezionare prodotti che hanno l’unica funzione di ridurre gli oneri fiscali non è poi tanto diverso da vendere arnesi da scasso. Sono i governi a scegliere di tollerare l’illusione. (pagg. 54-55).

Il ruolo dell’ideologia (un’altra volta)

L’idea che la tassazione del capitale sia particolarmente dannosa per l’economia ormai va per la maggiore.

Ma una ricerca condotta sui dati degli ultimi 100 anni ci dice che non si osserva alcuna correlazione fra tassazione e accumulazione del capitale. Nel lungo periodo, le imposte sul capitale incidono sui detentori di capitale e non sul lavoro. Le imposte sul capitale colpiscono i ricchi, non i lavoratori (pagg. 97-101).

I più convinti sostenitori dell’idea che sono i comuni lavoratori, e non i ricchi azionisti, a risentire della pressione fiscale alta sulla società sono… i ricchi azionisti. Durante la campagna per le elezioni di medio termine del 2018, lobby finanziate dai fratelli Koch (che hanno un patrimonio di 50 miliardi di dollari a testa) hanno speso 20 milioni di dollari per convincere gli elettori che i tagli fiscali per le imprese del presidente Trump avrebbero stimolato i salari.

Nel lungo periodo, le imposte sul capitale gravano per lo più sul capitale e le imposte sul lavoro gravano per lo più sul lavoro (pagg. 104-106).

Parla del ruolo dell’ideologia anche Marco D’Eramo nel suo libro Il Dominio. La guerra invisibile dei potenti contro i sudditi (Feltrinelli, 2021).

Scrive alle pagg. 46-50: La Heritage Foundation, fondata nel 1973 da alcune fra le più influenti famiglie e fra le più grandi imprese del capitalismo statunitense, sosteneva che la sua missione è battersi per la libertà di impresa e per limitare lo Stato, fino alla condizione di stato minimo. Naturalmente, l’interesse primario e più urgente dei magnati che finanziavano la rivoluzione conservatrice era quello di ridurre le tasse ai magnati stessi. Riducendo le tasse, si costringe lo stato a ridurre servizi.

Uno dei rappresentanti del pensiero neocon, Charles Murray, sostiene che tutti i programmi sociali varati dello Stato USA abbiano accresciuto la povertà, invece di alleviarla. La sanità pubblica finisce per accorciare la vita media, l’istruzione pubblica rende la popolazione più ignorante e così via. Altri sostengono che la filantropia funzionava meglio quando era religiosa, familiare e privata e quindi il welfare state mette a repentaglio la vera solidarietà sociale.

In Europa la versione è stata negli ultimi anni, almeno fino alla pandemia, quella secondo cui le spese eccessive per lo stato sociale mettono a repentaglio l’economia e rischiano di distruggere il benessere raggiunto con tanta fatica.

Il mito dei benèfici effetti del ridurre le tasse si scontra contro l’irrefutabile constatazione che nel mondo i Paesi a più bassa tassazione sono i dannati della terra: in Pakistan paga le tasse sul reddito solo lo 0,57% della popolazione e i pakistani non stanno meglio degli svedesi. Oppure, nella Repubblica Democratica del Congo il gettito fiscale corrisponde solo al 7,6% del PIL contro il 34,3% nei Paesi dell’Ocse e neppure il Congo sta meglio dell’Austria o del Portogallo (pag. 96).

Basta costituire una società e… il gioco è fatto!

Torniamo a Saez e Zucman e alla loro descrizione della rivoluzione fiscale negli USA. Alleggerire la tassazione sul capitale e inasprirla sul lavoro non determina vantaggi documentati, ma comporta costi reali. Se le aliquote sono basse, i ricchi sono incentivati a riqualificare il reddito da lavoro come reddito da capitale.

Insegnanti, impiegati e gran parte dei lavoratori dipendenti non potranno mai far credere al fisco che percepiscono dividendi, anziché un normale stipendio. Ma per i ricchi è un gioco da ragazzi. Basta costituire una società.

Costituire una società sta diventando più vantaggioso che mai. Per chiunque possa permettersi di accantonare una quota consistente dei propri guadagni, ne vale davvero la pena, perché tutto il reddito non destinato ai consumi è tassato solo al 21%.

Le possibilità di evadere anche quel poco che resta da pagare diventano illimitate: basta addebitare i consumi alle società. Un esempio lampante lo troviamo in Cile, dove oggi la grande maggioranza dei ricchi è titolare di un’azienda cui addebita regolarmente le spese personali per evadere le tasse (pagg. 104-106).

La situazione oggi

La sola categoria di reddito che non gode di esenzioni, deduzioni, sconti o agevolazioni di sorta sono i salari e le retribuzioni. I contribuenti che traggono il proprio reddito dal lavoro pagano più tasse di chi lo ricava dal patrimonio. Contribuenti che dichiarano al fisco la stessa somma complessiva possono finire per pagare imposte molto diverse per effetto della classificazione legale (spesso arbitraria) dei rispettivi redditi. Le riforme degli ultimi 20 anni hanno cancellato un principio cardine della giustizia fiscale: il principio secondo il quale, a parità di reddito, i contribuenti devono pagare le stesse imposte (pag. 21).

Tra fine anni 70 e il 2018, la ricchezza detenuta dall’1% degli adulti più ricchi è schizzata del 22% al 37%. Per contro, la ricchezza del 90% degli adulti più poveri è scesa dal 40 al 27%. Insomma, dal 1980 in poi, l’1 % più ricco e il 90% più povero si sono scambiati la rispettiva fetta della torta: tanto il 90% più povero ha perso, tanto l’1 % più ricco ha guadagnato (pagg. 94-95).

Il fisco in Italia

Per una ricostruzione della situazione delle imposte nel nostro Paese ci affidiamo a un articolo di Paolo Biondani, uscito su L’Espresso il 21-5-2018.

La storica riforma del 1974, intitolata al compianto ministro repubblicano Bruno Visentini, è quella che ha creato l’Irpef: un’unica imposta generale, cioè applicabile a tutte le persone, e fortemente progressiva, con tasse che salgono all’aumentare dei redditi. L’Irpef è tuttora basata su quel sistema a gradini, chiamati scaglioni: per i più poveri, niente tasse. Poi, per ogni fetta aggiuntiva di reddito, la percentuale di prelievo (l’aliquota) sale. La scala originaria aveva ben 32 gradini e per i più ricchi l’aliquota arrivava al 72 per cento.

Oggi l’Irpef continua ad essere la tassa più pagata dagli italiani, ma la sua struttura è stata stravolta. La differenza più vistosa è che in cima alla piramide, per i più ricchi, le imposte sono scese al 43 per cento. Mentre le aliquote si sono ridotte a cinque in tutto: per subire alti livelli di tassazione (dal 38 per cento in su) in Italia basta superare il gradino dei 28 mila euro lordi all’anno, tredicesima compresa.

Grafico 1 elaborato secondo i dati forniti dall’articolo citato di Paolo Biondani.

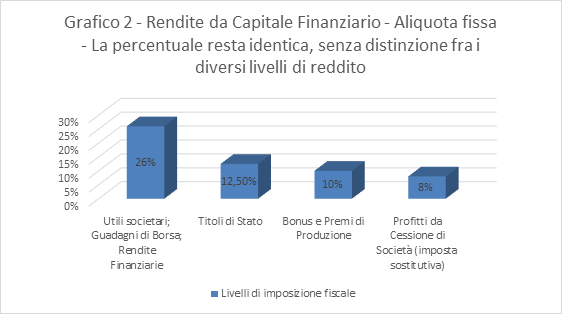

Tranne l’Irpef, che nel 2016 ha portato nelle casse dello Stato 166 miliardi di euro, tutte le altre tasse sono regressive. Cioè non distinguono tra ricchi e poveri: si paga sempre la stessa percentuale. E senza regole generali: decine di categorie hanno ottenuto privilegi e sconti dai governi amici. Il nostro sistema fiscale è diventato la giungla delle aliquote. Da sempre i meno tassati sono i redditi da capitale: rendite finanziarie, utili societari, guadagni di Borsa. L’aliquota più diffusa è del 26 per cento.

Quindi il ricchissimo investitore che incassa dividendi milionari paga meno tasse della sua impiegata, che sopra uno stipendio di 2.153 euro al mese (lordi) deve sborsare il 27 per cento.

L’iniquità fiscale però non spaventa i politici italiani, che invece di aumentare hanno tagliato l’aliquota ai capitalisti (era al 27,5). Sui titoli di Stato si scende al 12,5 per cento, anche qui senza differenziare tra il possidente che accumula decine di milioni e il pensionato con poche migliaia di euro. Anche i premi di produttività sono usciti dall’Irpef, con un’aliquota unica del 10 per cento che vale sia per i super-bonus dei manager sia per i miseri incentivi concessi, se la fabbrica va bene, all’operaio siderurgico.

Rispetto all’Italia, in Stati Uniti, Gran Bretagna, Canada e Francia si paga il doppio o il triplo di tasse sulla casa, con aliquote fino a otto volte superiori per eredità o donazioni. E queste imposte pagate dai figli di papà, ovviamente, riducono i carichi fiscali su lavoro e imprese.

L’Iva ha tre aliquote fisse, dal 4 al 22 per cento, che variano secondo il prodotto, non in base alla quantità acquistata o al reddito, come le accise sulla benzina.

Indifferenti alla ricchezza dei contribuenti sono anche le addizionali Irpef regionali e comunali (16 miliardi) e la cedolare secca sugli affitti, ferma al 21 per cento sia per il mono-proprietario che per il palazzinaro con decine di immobili. E in agricoltura i redditi non vanno neppure dichiarati: le tasse si calcolano su astratti valori catastali (estimi), bassissimi, varati nell’Italia dei mezzadri e dei pastori, ma applicabili anche ai moderni viticoltori doc con auto di lusso, camerieri, villa e piscina.

Grafico 2 elaborato secondo i dati forniti dall’articolo citato di Paolo Biondani.

L’avvocato Sebastiano Stufano, uno dei migliori tributaristi italiani, vede una sola via d’uscita, rivoluzionare il sistema: «Sarebbe giusto e più efficiente ridurre le imposte sul lavoro e sulle imprese, senza cedolari o imposte sostitutive, per aumentare la tassazione sui grandi patrimoni e sulle ricchezze improduttive, possedute da chi non ha fatto nulla per generarle. Un sistema progressivo generale favorirebbe la crescita economica e risponderebbe ai principi di equità e redistribuzione dei redditi codificati dalla Costituzione».

I tre pilastri delle imposte sui redditi

Un’analisi articolata del nostro sistema fiscale, così acutamente descritto da Biondani, ci viene da un articolo del sito Coniare Rivolta del 24-7-2018.

Ad oggi in Italia esiste un sistema di imposte sui redditi articolato su tre pilastri.

1.L’imposta sul reddito delle persone fisiche, chiamata Irpef: allo stato attuale colpisce tutti i redditi da lavoro (dipendente e autonomo) e i redditi d’impresa per ciò che riguarda gli imprenditori individuali e i soci delle società più piccole (tecnicamente le società di persone). Per le aziende di dimensioni inferiori, pertanto, non esiste imposta societaria che colpisca la società in quanto tale.

Nell’Irpef, la distinzione tra le diverse aliquote, attualmente cinque dal 23% al 43% per diverse fasce di reddito crescenti, è quindi per quantità di reddito e non per tipologia. Occorre tuttavia una precisazione importante.

Nel sistema a 32 aliquote dell’Irpef del 1974 la gradazione progressiva era così forte (dal 10% al 72%) e coglieva una così ampia forbice di redditi che la distinzione per quantità riproduceva in qualche misura anche la distinzione per tipologia di reddito. È evidente, infatti, che redditi altissimi sono quasi sempre redditi da capitale derivanti da attività di impresa o da investimenti finanziari o sono alternativamente particolari redditi da lavoro (manageriali ad esempio) che, per la loro specifica funzione, costituiscono di fatto una quota di reddito da capitale destinato a figure chiave nel processo di accumulazione capitalistica.

La forte progressività dell’Irpef, quindi, colpiva di fatto anche le diverse tipologie di reddito con aliquote assai differenziate, tassando in maniera rilevante i redditi da capitale attraverso questo meccanismo.

Nell’Irpef attuale a cinque aliquote, l’aliquota più alta del 43% viene pagata dai redditi oltre i 75.000 euro lordi. Una cifra che riflette senza dubbio il reddito di una persona benestante, ma che è equiparata come percentuale di imposta a qualsiasi altra cifra superiore (200.000 euro, un milione, dieci milioni e via dicendo). Questo significa che il reddito di un ipotetico lavoratore dipendente assai ben pagato o di un libero professionista benestante sono comparati in termini di sforzo fiscale a redditi da capitale di soggetti ricchissimi o milionari.

2.Il secondo pilastro dell’imposizione sui redditi è costituito dall’imposta societaria. Ed è qui che si è giocata la vera partita distributiva degli ultimi decenni. L’imposta societaria colpisce le società più grandi (tecnicamente le società di capitali), quelle che macinano fatturati e utili milionari ogni anno e che spesso e volentieri spostano la sede all’estero alla ricerca di paradisi fiscali e manodopera a basso costo.

Nel corso degli anni, l’imposta societaria è diminuita in modo continuo, da valori di poco superiori al 50% nel 1974 (livello, comunque, nettamente inferiore alle aliquote più elevate dell’Irpef di allora, il cui picco toccava il 72%) fino al 37% del 2004. Nel 2004 il sistema è cambiato e si è introdotta l’Ires e se, prima, tutti i redditi (ad eccezione di quelli finanziari), inclusi quelli dei soci delle società di capitali, finivano nell’ambito della progressività perché costretti a passare per l’Irpef, dopo il 2004 questo non è più vero e i redditi dei soci delle società di capitali sono definitivamente sottratti alla progressività dell’imposta: esentati dall’Irpef, pagano una vera e propria flat tax del 26%.

3.Aggiungiamo ora un ulteriore tassello importantissimo. Non solo i redditi da dividendi azionari (ovvero gli utili distribuiti ai soci dalle società di capitali), ma anche quelli da plusvalenze (compro un’azione a 100 e la rivendo a 150) e da interessi maturati sui titoli finanziari, sono tassati tramite cedolari secche in capo al soggetto percettore al 26%, mentre i redditi da rendite immobiliari (affitti) da una cedolare del 21%. Si tratta di altre vantaggiosissime flat tax ben più contenute delle aliquote previste per l’imposta sulle persone fisiche e ancora una volta a vantaggio dei redditi da capitale più elevati.

In definitiva, una cospicua massa di redditi da capitale, ad oggi, non rientra già nella progressività delle imposte ed è tassata con aliquote fortemente agevolate, elemento che viola gravemente il disegno tributario che dovrebbe ispirarsi all’articolo 53 della Costituzione italiana, che prevede espressamente il ricorso alla progressività delle imposte.

Una parte consistente dei percettori di redditi da capitale, i più elevati, godono già di una tassazione privilegiata sia per via di un’imposta societaria proporzionale ad aliquota agevolata (24%) sia per via di imposte cedolari secche (al 26% e al 21%) che si applicano a dividendi, plusvalenze azionarie, interessi sui titoli e affitti di immobili.

Tutte le riforme fiscali in tema di imposte sui redditi succedutesi dagli anni ’80 in poi hanno condotto ad una lenta e inesorabile erosione di quella progressività disegnata con la riforma del 1974. A ciò si è aggiunta la crescita recente delle imposte indirette a discapito di quelle dirette, che ha contribuito ad accelerare questo processo. Il progetto di flat tax si inscrive perfettamente in questa continua erosione del contenuto redistributivo del sistema fiscale, minacciandone gli ultimi elementi di equità che ancora sopravvivono.

L’Irpef, un’impostazione in direzione della progressività

Massimo Baldini e Leonzio Rizzo, nell’importante testo sulla flat tax già citato, scrivono a pag. 101: L’Irpef è un’imposta molto pesante: il suo elevato gettito non proviene però in egual misura da tutti i redditi, ma soprattutto da quelli di lavoro dipendente e di pensione.

Sottolineano come l’Irpef sia a tutt’oggi, e con i suoi limiti, un baluardo della progressività, che sarebbe seriamente messa in discussione se venissero messe in pratica le ipotesi di flat tax sostenute dalla Lega e dai suoi alleati di centro-destra:

L’estensione dell’area esente grazie all’aumento delle detrazioni (e del bonus di 80 €) ha ridotto, nel corso del tempo, il carico fiscale sui redditi bassi. L’Irpef contribuisce in modo determinante a compensare l’effetto regressivo delle imposte indirette, quindi è molto importante per realizzare un sistema tributario nel suo complesso quasi sempre progressivo (pag. 106).

Un cenno anche allo spinoso problema dell’evasione fiscale: il gettito Irpef mancante ammonta a 38 miliardi di euro, ben 33 dei quali provenienti da evasione dei lavoratori indipendenti (circa il 50% della loro base imponibile non viene dichiarata) e 5 da evasione dei lavoratori dipendenti. La forte propensione a evadere dei lavoratori autonomi non è una peculiarità italiana, ma il problema è che in Italia vi sono molti più lavoratori in proprio rispetto ai paesi del Centro-Nord: nel 2016 in Francia, ad esempio, sono indipendenti 11,8 lavoratori su 100 e in Germania 10,4; una percentuale che sale al 23,9% in Italia (pag. 101).

Una goccia che tramortisce

Citiamo ancora dall’articolo di Paolo Biondani un passaggio sulla tesi, tanto cara ai liberisti, secondo cui una riduzione delle tasse sui redditi più alti porterebbe, a cascata, vantaggi anche per le classi meno abbienti: Goccia: è l’immagine utilizzata dai teorici del neoliberismo, dai tempi di Reagan e Thatcher, per giustificare i tagli delle tasse per i più ricchi: dai ceti privilegiati, i benefici sarebbero destinati a scendere verso il basso, come una goccia, premiando anche le classi medie e i più poveri.

Poderosi studi pieni di statistiche smentiscono le profezie neoliberiste: anni di dati mostrano che i miliardari diventano sempre più ricchi, la classe media continua a impoverirsi, i nullatenenti restano in miseria. Alla prova dei fatti, la favola della goccia è servita solo ad aumentare le disuguaglianze.

Se una famiglia ricca ha mille pagnotte e lo Stato gliene preleva metà, con le altre cinquecento può continuare a ingrassare, far festa e magari lasciarne ammuffire gran parte in dispensa. Ma se in casa c’è solo una misera pagnotta e le tasse se ne portano via mezza, la famiglia povera la consuma tutta e soffre comunque la fame.

Nella storia dell’economia, questo concetto si chiama utilità marginale: il valore del primo pezzo di ricchezza è altissimo, mentre per ogni aumento successivo continua a scendere.

Paradisi fiscali

Un salto in Paradiso

Non soddisfatti dei tagli alle aliquote e delle diverse agevolazioni sui redditi da capitale, i più ricchi utilizzano sempre più frequentemente la pratica ben nota come esportazione di capitali. Da qualche anno siamo a conoscenza del fatto che esistono dei nuovi paradisi fiscali, dove chi può (e chi li ha) esporta i propri capitali, cercando di evadere le tasse. Da sempre sappiamo che la Svizzera è uno di questi luoghi. Più di recente abbiamo imparato a conoscere le Isole Cayman o le Isole Vergini Britanniche, ma anche a fare i conti, per esempio all’interno dell’Unione Europea, con il Lussemburgo, con l’Olanda e con l’Irlanda che, in nome di una supposta libertà di concorrenza fiscale, applicano aliquote minime ai contribuenti più facoltosi e alle grandi imprese.

In questo modo, ai diversi Paesi da cui provengono le aziende e le persone fisiche, vengono sottratte di fatto risorse importanti da utilizzare per tenere sotto controllo il debito pubblico e per finanziare i progetti sociali che vengono spesso tagliati adducendo la mancanza di fondi nelle casse dello Stato. Possiamo parlare di un vero e proprio furto commesso con destrezza e in compartecipazione.

Società in viaggio per l’Europa

Claudio Paudice su Huffington Post dell’8-4-2021 riporta alcuni dati: nel 2000, l’aliquota media dell’imposta sulle società europee era del 31,6% ma è diminuita costantemente fino al livello attuale del 21,9%. Il fisco italiano perde ogni anno la possibilità di tassare 26 miliardi di dollari, 23 dei quali all’interno dei confini europei. Nel dettaglio, 11 miliardi vengono spostati in Lussemburgo, oltre 6 miliardi in Irlanda, 3,5 miliardi in Olanda e oltre 2 miliardi in Belgio.

Secondo uno studio di Thomas Torslov dell’Università di Copenaghen, Ludvig Wier e Gabriel Zucman di Berkeley, l’Italia perde il 15% del proprio gettito fiscale a causa della concorrenza dei paradisi fiscali. In soldoni, vuol dire che il fisco italiano perde ogni anno un gettito di 850 milioni a favore delle casse di Amsterdam, 2,6 miliardi di entrate nette a favore di quelle del Lussemburgo, mentre 500 milioni vanno a foraggiare le entrate del Belgio, e circa 1,5 miliardi quelle irlandesi.

Se ti riduco le imposte, mi prometti che non te ne andrai?

Emmanuel Saez e Gabriel Zucman analizzano le strategie utilizzate dalle società per evadere o eludere (un magnifico eufemismo) le tasse, nel loro volume che abbiamo citato in precedenza. Scrivono alle pagg. 62-65: Oggi, il perno dell’elusione fiscale è uno strumento efficace e versatile: la società di comodo offshore. Non abbiamo stime affidabili sul numero di società di comodo attive in tutto il mondo, ma con ogni probabilità sono centinaia di migliaia, forse perfino milioni. In Svizzera, oltre il 60% della ricchezza detenuta da stranieri è in possesso di società di comodo costituite soprattutto nelle Isole Vergini Britanniche e a Panama.

Alle successive pagg. 66-67 ci spiegano come i governi stiano abbassando l’imposizione fiscale sulle società per evitare che si cerchino una residenza offshore, in genere senza successo (perché pagare meno, se si può pagare ancora meno o addirittura niente?):

Nel 2017 il presidente Trump firmava la sua riforma fiscale: la novità principale era la riduzione dell’aliquota di imposta sulle società, che passava dal 35 al 21%. La tassazione delle società era un colabrodo: tra 1995 e 2017 con l’aliquota costante al 35% e i profitti delle imprese che crescevano a un ritmo più sostenuto dell’economia, le entrate erano diminuite del 30%. Enormi quantità di denaro venivano dirottate in Paesi a bassa tassazione, tant’è che le imprese americane avevano accumulato oltre 3000 miliardi di dollari alle Bermuda, in Irlanda e in altri paradisi fiscali.

In quegli stessi anni il presidente francese Macron si impegnava ad abbassare l’imposta sulle società dal 33 al 25% entro il 2022. Nel Regno Unito i primi tagli erano stati del governo laburista di Gordon Brown nel 2008 e il nuovo obiettivo era portare l’aliquota al 17% nel 2020. Su questo i governanti del mondo sono tutti d’accordo: le grandi società che trionfano nei mercati globali sono mobili; non possiamo tassarle troppo.

Ma questa visione del mondo pone un problema. Se si traduce in tasse sempre più leggere per i vincitori – i proprietari delle grandi multinazionali – e sempre più pesanti per gli sconfitti – le famiglie dei lavoratori -, allora l’ingiustizia fiscale e la disuguaglianza continueranno ad aumentare.

Ecco i nomi

Aggirare l’imposta sulle società è piuttosto facile. In sostanza, basta alterare il prezzo dei trasferimenti infragruppo di beni, servizi, attivi e prestiti. A proporre in tutto il mondo variazioni su questi schemi sono le quattro grandi società internazionali di consulenza, le cosiddette big Four: Deloitte, Ernst and Young, KPMGE e Pricewaterhouse Coopers. Quale che sia lo schema scelto, il risultato non cambia: si dichiarano profitti nominali nelle controllate che si trovano in Paesi a bassa tassazione, hanno pochissimi dipendenti e impiegano poco capitale.

Fin verso la fine degli anni 70, il 95% circa dei profitti esteri veniva dichiarato in paesi ad alta tassazione, principalmente Canada, Regno Unito e Giappone. Nei primi anni 80, la quota dei profitti esteri dichiarati nei paradisi fiscali schizzò al 25%. Oggi le multinazionali americane dichiarano quasi il 60% dei profitti in Paesi a bassa tassazione. Nel 2016, le multinazionali statunitensi hanno registrato più profitti fra Irlanda e Bermuda che in Giappone, Regno Unito, Francia e Messico insieme. Dichiarano somme considerevoli anche a Portorico, dove l’aliquota effettiva è un modesto 1,6%.

Dalla farsa si scivola poi nel grottesco: nel 2016 le società americane hanno dichiarato oltre il 20% dei profitti esteri in entità senza Stato, vale a dire in società di comodo che non sono state costituite in nessun territorio e non risiedono ai fini fiscali in nessun luogo. In pratica, 100 miliardi di dollari di profitti li hanno realizzati su un altro pianeta.

Le multinazionali americane non sono le uniche a spostare gli utili in Paesi a bassa tassazione: le omologhe europee e asiatiche fanno altrettanto. Oggi, a livello mondiale, il 40% di tutti i profitti delle multinazionali è dichiarato in paradisi fiscali. Parliamo di circa 800 miliardi di reddito guadagnato negli Stati Uniti, in Francia o in Brasile, ma dichiarato e tassato alle Cayman, nel Lussemburgo o a Singapore, ad aliquote che in genere stanno tra il 5 e il 10%. Le multinazionali statunitensi sembrano le più spregiudicate: ogni anno trasferiscono offshore non il 40% (la media mondiale) bensì il 60% dei profitti esteri.

E opinione comune che ad approfittarne siano soprattutto i colossi della tecnologia, perché dispongono di capitali intangibili e facilmente trasferibili. Ma l’elusione è diffusa anche nell’industria farmaceutica (Pfizer), tra le società finanziarie (Citygroup), in ambito manifatturiero (Nike) e automobilistico (Fiat) e nel settore del lusso (Kering). Tutte le società, con la sapiente guida delle Big Four della consulenza, possono creare il proprio capitale intangibile da vendere a sé stesse a un prezzo arbitrario. Allo stesso modo, tutte possono acquistare non meglio precisati servizi dalle proprie controllate residenti in Paesi a bassa tassazione.

Impianti, macchinari e uffici rimangono negli stessi Paesi dove si trovano i lavoratori. Le multinazionali hanno trasferito nei paradisi offshore non la produzione, bensì i profitti nominali.

Perché lo fanno?

A pag. 81 ci danno la risposta alla domanda che tutti ci facciamo: cosa spinge i governi dei paradisi fiscali a comportarsi così?

Questo genere di commercio frutta un bel mucchio di soldi. Applicando aliquote effettive tra il 5 e il 10%, i paradisi fiscali raccolgono un gettito maggiore (in rapporto alle dimensioni dell’economia) rispetto a paesi più grandi che impongono aliquote nell’ordine del 30%: più diminuisce l’aliquota, più aumenta il gettito! Il taglio delle aliquote fa aumentare le entrate fiscali. Persino un’aliquota dello 0% può fruttare molto per i Paesi piccoli. Com’è possibile? Per esempio, applicando commissioni forfettarie alla costituzione di centinaia di migliaia di società di comodo, che attirano proprio perché l’aliquota d’imposta è allo 0% e ricavandone entrate considerevoli.

Ma Malta, Lussemburgo e Cipro accumulano entrate fiscali sottraendole ad altri Paesi: è un trasferimento a somma zero che non alimenta la ricchezza mondiale. Paesi come le Bermuda, l’Irlanda e il Lussemburgo non fanno altro che sottrarre entrate agli altri Paesi mentre il PIL mondiale rimane invariato. Insomma, è un furto a somma zero.

Queste sono le conseguenze: Tagliare le aliquote è un modo per vendere la sovranità e ai Paesi piccoli conviene: fa aumentare le entrate fiscali. Ma, come per altre forme di commercio della sovranità, a pagare è il resto del mondo. Alimentano una corsa al ribasso verso un mondo in cui, per impedire la fuga di capitali all’estero, la maggior parte dei Paesi è costretta ad adottare aliquote troppo basse, inferiori a quelle che si sceglierebbero democraticamente.

E questo è l’allarme dei due economisti: Tra il 1985 il 2018, l’aliquota media legale sui redditi societari si è più che dimezzata passando dal 49 al 24%. Se si va avanti di questo passo, prima del 2050 arriverà allo 0% (pag. 84-85).

Gli effetti delle misure prese finora

Gabriel Zucman ha scritto un importante testo sui paradisi fiscali, in cui compaiono dati e proposte per affrontare il problema: La ricchezza nascosta delle nazioni (Editore add, 2017).

Qual è la situazione? Scrive Zucman, alle pagg. 15-16 del suo libro: Nonostante il timido ridimensionamento degli ultimi anni, l’evasione fiscale è in forma smagliante. Nei paradisi fiscali non c’è mai stata tanta ricchezza: in scala globale, l’8% del patrimonio finanziario delle famiglie è detenuto nei paradisi offshore.

Dall’aprile 2009, quando un vertice del G 20 organizzato a Londra ha sancito la “fine del segreto bancario”, le somme depositate in Svizzera sono cresciute del 18%. Per l’insieme dei paradisi fiscali, l’aumento sfiora addirittura il 25%.

E poi alle pagg. 60-61: In Lussemburgo, la ricchezza offshore è aumentata del 20% tra il 2008 e il 2012.

Mentre gli attivi offshore crescono, il numero di clienti è in calo: la ricchezza media per cliente sembra quindi aumentare in modo vertiginoso. Le principali banche svizzere hanno riorientato le loro attività sui clienti privati chiave, quelli cioè con più di 50 milioni in attivi. Gli ultraricchi usano sempre più spesso società di comodo, trust, holding e fondazioni che fungono da proprietari legali dei loro attivi.

La frode perpetrata attraverso conti stranieri non dichiarati costa agli Stati di tutto il mondo 170 miliardi di euro all’anno.

La Svizzera è un paradiso fiscale?

Ebbene sì. Scrive Zucman (pagg. 37-46): A partire dagli anni 80, la maggior parte dei flussi di capitale si dirige verso i nuovi centri offshore in Europa, in Asia e nei Caraibi.

Nonostante la concorrenza che questi centri rappresentano per la Svizzera e la riduzione della sua quota di mercato, la gestione patrimoniale elvetica continua a prosperare.

Nella primavera del 2015, la ricchezza straniera in Svizzera ha raggiunto i 2100 miliardi di euro: dall’aprile del 2009, un aumento del 18%. Di questi 2100 miliardi, circa 1200, cifra che corrisponde al 6% dei patrimoni finanziari delle famiglie dell’Unione Europea, appartengono a europei.

Un gran numero di banche domiciliate a Singapore o nelle isole Cayman non sono altro che filiali di Istituti di Credito svizzeri che vi si sono stabilite per attirare nuovi clienti. I conti circolano da Zurigo a Hong Kong con un semplice movimento contabile, a seconda degli attacchi contro il segreto bancario e dei trattati siglati tra la Svizzera e i Paesi stranieri.

Ammodernamento dei sistemi di gestione dei patrimoni detenuti nei paradisi fiscali

Invece di farsi concorrenza, i paradisi fiscali hanno preferito specializzarsi nei vari settori della gestione patrimoniale. Molti dei fondi in cui investono i cittadini europei non si trovano in Svizzera. La maggior parte hanno sede in uno degli altri tre paradisi fiscali: Lussemburgo, Irlanda e Isole Cayman.

Il Lussemburgo è il secondo paese al mondo per quanto riguarda la creazione di fondi comuni dopo gli Stati Uniti. Nel Granducato, sia i dividendi incassati dai fondi, sia quelli distribuiti agli investitori non sono soggetti a imposte. La situazione è identica in Irlanda e nelle isole Cayman. In Svizzera, invece, i dividendi distribuiti dai fondi sono soggetti a un’imposta del 35%. I fondi svizzeri sono migrati verso il Granducato e adesso, dai loro conti di Ginevra, gli investitori acquistano essenzialmente fondi lussemburghesi.

Negli anni Sessanta i conti svizzeri erano identificati da una sequenza di numeri. Oggi, grazie al miracolo dell’innovazione finanziaria, sono identificati da una sequenza di lettere: sugli estratti conto, il conto 12345 è diventato quello della società abcde. In entrambi i casi, il vero proprietario non è individuabile.

Più del 60% dei conti svizzeri è detenuto attraverso società di comodo con sede nelle Isole Vergini britanniche, trust registrati nelle Isole Cayman o fondazioni domiciliate in Lichtenstein, ma la Svizzera conserva un ruolo essenziale perché l’intero circuito spesso parte dalle sue banche.

È solo grazie alla reticenza di un certo numero di banchieri privati offshore che gli individui molto ricchi sono in grado di evadere illegalmente le tasse omettendo di dichiarare i redditi generati dai loro patrimoni. E, pur non essendo più l’unica, la Svizzera resta ancora oggi la piazza numero uno del sistema bancario privato offshore.

Il segreto bancario e l’opacità finanziaria sono vivi e vegeti. Gli individui moderatamente ricchi hanno più difficoltà a utilizzare le banche offshore per eludere le tasse. Ma il calo dei “piccoli conti” è più che compensato dalla forte crescita degli attivi depositati dagli ultraricchi, provenienti soprattutto dai Paesi in via di sviluppo. Per loro, l’impunità resta quasi totale.

Chi detiene i soldi in Svizzera

Sfatiamo una leggenda tenace: ancora poco più del 50% del totale, ossia circa 1200 miliardi di euro, è ancora nelle mani dei cittadini europei, e non di oligarchi russi o dittatori africani. Non c’è da stupirsi: l’Europa è la regione più ricca del mondo. I tre Paesi che condividono un confine con la Svizzera sono ovviamente i primi della lista: la Germania con circa 240 miliardi di euro, la Francia con 220 e l’Italia con 130.

Con oltre 140 miliardi di euro in Svizzera, il continente africano è l’economia più toccata dall’evasione fiscale. Senza contare che per i Paesi in via di sviluppo – dove mancano infrastrutture e servizi pubblici di base, come la sanità e l’istruzione – il bilancio della frode fiscale è ancora più grave che per i Paesi ricchi.

Se tutti gli interessi e i dividendi guadagnati in Svizzera da residenti dell’Unione Europea fossero davvero soggetti a una ritenuta del 35%, l’imposta rappresenterebbe circa 20 miliardi di euro all’anno nel 2012, ma la Svizzera ha pagato 300 milioni di euro all’Unione Europea, circa 60 volte meno. Questo furto continua indisturbato, anno dopo anno (pag.89).

In cosa consiste il patrimonio detenuto offshore

Ancora Saez, alle pagg. 52-53: I fondi situati in Irlanda e nelle Isole Cayman gestiscono migliaia di miliardi, ma non sappiamo chi li detiene.

A pag. 59: In cima alla piramide della distribuzione della ricchezza, in linea generale la maggior parte del patrimonio è detenuto sotto forma di titoli finanziari. È una delle grandi regole del capitalismo: più in alto si sale sulla scala della ricchezza, più grande sarà la parte di titoli finanziari nel proprio portafoglio, con al vertice un’alta concentrazione di azioni societarie, ossia quei titoli che conferiscono la proprietà dei mezzi di produzione, il vero strumento del potere economico e sociale.

A livello globale, la remunerazione media sul capitale privato nell’arco degli ultimi 15 anni è calata di poco, passando dal 6% al 5% annuo. Stiamo parlando del tasso reale al netto dell’inflazione (pag. 64).

In totale, i paradisi fiscali provocano una perdita per le casse degli Stati pari a 170 miliardi di euro all’anno. Una parte del denaro che giunge in Svizzera e nei paradisi offshore proviene da attività esse stesse non dichiarate – lavoro nero, traffico di droga, tangenti, false fatturazioni e simili. La certezza di poter nascondere i profitti dei propri reati è di fatto un incentivo alla delinquenza (pagg. 65-66).

L’economia europea è quella che paga il prezzo più alto in termini assoluti: circa 2400 miliardi di euro, vale a dire il 10% del patrimonio europeo, sono detenuti offshore, il che si traduce in una perdita di entrate statali annuali di circa 70 miliardi di euro (pag. 67).

Tabella 6 – Ricchezza offshore ed evasione fiscale – Stime regionali (2014)

| Aree geografiche | Ricchezza offshore (in miliardi di Euro) | Quota della ricchezza finanziaria detenuta offshore | Perdita di gettito fiscale (in miliardi di Euro) |

| EUROPA | 2.400 | 10% | 70 |

| USA | 1.050 | 4% | 30 |

| ASIA | 1.200 | 4% | 31 |

| AMERICA LATINA | 600 | 22% | 19 |

| AFRICA | 500 | 30% | 13 |

| CANADA | 250 | 9% | 6 |

| RUSSIA | 200 | 52% | 1 |

| PAESI DEL GOLFO | 700 | 57% | 0 |

| TOTALE | 6.900 | 8% | 170 |

In termini relativi, sono i Paesi in via di sviluppo a essere più penalizzati: per loro, la quota di patrimonio detenuto all’estero è considerevole e va dal 20% o 30% di molti Paesi africani e latinoamericani al 50% della Russia fino al 57% dei Paesi del Golfo.

Il piccolo Lussemburgo e l’Unione Europea

Scrive Saez alle pagg. 85-89: Il Lussemburgo e l’Austria paralizzano la lotta europea contro i paradisi fiscali da quasi 10 anni. Il Lussemburgo può addurre il pretesto del segreto bancario in Svizzera per bloccare ogni revisione della Direttiva Risparmio dell’UE. Le banche lussemburghesi tassano al 35% gli interessi guadagnati dei residenti francesi sui loro conti detenuti nel Granducato e versano i tre quarti di queste imposte alla Francia. L’aliquota marginale massima in vigore in Francia supera il 35%: paradossalmente, i titolari dei conti nascosti si trovano quindi a pagare in modo legale meno imposte dei contribuenti onesti.

I pagamenti di interessi a persone giuridiche non sono contemplati nell’accordo siglato dall’Unione Europea. Ma che cos’è una persona giuridica? Si tratta di società nelle Isole Cayman o nelle Isole Vergini; trust e società nelle Bahama; società e fondazioni a Panama; trust, holding e fondazioni in Lichtenstein; e così via. I proprietari di conti in Svizzera o in Lussemburgo non devono far altro che trasferire i loro attivi a una struttura di copertura per evitare la ritenuta forfettaria del 35%: per creare una società di comodo bastano pochi minuti e qualche centinaio di euro.

L’accordo, inoltre, si applica solo agli interessi attivi e non ai dividendi. Perché? Mistero. Le famiglie ricche non si rivolgono ai paradisi fiscali per lasciar dormire il denaro in conti poco remunerati. Circa i 2/3 dei loro attivi sono investiti in azioni e quote di fondi comuni di investimento, che versano dividendi. In altre parole, fin dal principio, la direttiva esclude arbitrariamente l’essenziale della ricchezza dissimulata dal suo raggio d’azione.

Con molta schiettezza, Saez descrive il Lussemburgo attuale (pagg. 100-106)

Il Lussemburgo che ha cofondato l’Unione Europea nel 1957 non ha niente a che vedere con il Lussemburgo attuale. All’epoca, l’acciaio era tutto e la finanza non contava niente. Oggi, senza la sua industria finanziaria, il Granducato non conterebbe niente; domani, la finanza offshore potrebbe essere tutto. È il paradiso fiscale di tutti i paradisi fiscali, presente in tutte le fasi del circuito della gestione patrimoniale internazionale e utilizzato da tutti gli altri centri finanziari. Il Lussemburgo è oggi il fulcro dell’evasione fiscale europea e da decenni paralizza la lotta contro questa piaga.

Il Granducato, come ogni Stato membro, ha una facoltà di blocco completa, ha il diritto di veto sulle proposte relative alla fiscalità, alle politiche sociali e agli affari esteri. Il rappresentante dei 500.000 abitanti del Lussemburgo può dettare la sua volontà a 500 milioni di europei.

Il modello economico del Granducato, basato su un settore finanziario ipertrofico, non è sostenibile e conduce alla catastrofe. Dal 1970, il PIL per lavoratore è cresciuto solo del 4%, un risultato assai mediocre che rende il Lussemburgo il fanalino di coda dei Paesi sviluppati. In compenso, le disuguaglianze tra gli abitanti sono esplose. Nel manifatturiero, nell’edilizia, nei trasporti, negli ultimi vent’anni, i lavoratori non hanno visto crescere il loro potere d’acquisto e, anzi, la loro posizione relativa è crollata. Dal 1980 il tasso di povertà è raddoppiato, mentre i prezzi del settore immobiliare sono triplicati. La città di Lussemburgo è oggi cara quanto Londra. Il Paese è tagliato in due. I risultati scolastici, secondo le indagini del PISA, sono tra i peggiori dei paesi dell’Ocse e, anche in questo campo, le disuguaglianze sono tra le più elevate.

A questo modello può fare riferimento l’UE?

Aziende statunitensi e paradisi fiscali

Le pagg. 120-125 del libro i Saez si concentrano sulle aziende statunitensi: secondo le cifre disponibili, il 55% dei soli utili ricavati all’estero è costituito da sei Paesi dove le imposte sono minime o assenti: Paesi Bassi, Bermuda, Lussemburgo, Irlanda, Singapore e Svizzera.

Tabella 7 – Quota (approssimata) dei paradisi fiscali negli utili societari statunitensi realizzati all’estero

| PAESI | Profitti USA ricavati all’estero |

| OLANDA | 17% |

| BERMUDA E CARAIBI | 14% |

| IRLANDA | 8% |

| LUSSEMBURGO | 7% |

| SVIZZERA | 5% |

| SINGAPORE | 4% |

| TOTALE PARADISI FISCALI | 55% |

| ALTRI PAESI | 45% |

| TOTALE | 100% |

Si noti che nel 45% della voce “Altri Paesi” sono comprese le più grandi economie del pianeta.

La quota dei paradisi fiscali rispetto al totale degli utili societari statunitensi (interni ed esteri) raggiunge il 18% nel 2013. A partire dagli anni 80, l’impiego dei paradisi fiscali da parte delle società statunitensi è aumentato costantemente e continua a farlo.

Il trasferimento artificiale di profitti verso Paesi a bassa imposizione consente alle società statunitensi di ridurre le loro passività fiscali di circa 130 miliardi di dollari all’anno. Non solo i profitti realizzati nei principali paradisi fiscali sono soggetti a imposte straniere irrisorie, ma quasi non vengono tassati dall’Internal Revenue Service (IRS, l’agenzia delle tasse statunitense).

Il costo dell’elusione fiscale da parte delle aziende statunitensi pesa sia sugli Stati Uniti sia sugli altri Paesi. Molti degli utili di Google trasferiti alle Bermuda vengono guadagnati in Europa; se non ci fossero i paradisi fiscali, Google pagherebbe più imposte in Francia e in Germania.

Il meccanismo dell’elusione fiscale: come (r)aggirano le norme le multinazionali

Scrivono Saez e Zucman, alle pagg. 71-78 del loro libro:

Fino agli anni ‘80, le imprese americane realizzavano meno del 15% dei profitti all’estero. A metà anni ‘90, invece, la quota dei profitti esteri si impennò, per arrivare al 30% circa nel primo decennio degli anni 2000.

Zucman alle pagg.118-126 spiega il meccanismo:

In che modo le grandi aziende riescono a far apparire i loro utili nei paradisi fiscali?

La principale tecnica di ottimizzazione è la manipolazione dei prezzi di trasferimento:i prezzi di trasferimento sono le tariffe cui le filiali di un dato gruppo comprano i loro stessi prodotti le une dalle altre all’interno di una singola società. Le filiali delle Bermuda vendono servizi a prezzi elevati a imprese collegate operanti negli Stati Uniti, così gli utili appaiono nei paradisi fiscali e le perdite negli Stati Uniti oppure nelle grandi economie del continente europeo e in Giappone. In teoria le transazioni infragruppo dovrebbero essere realizzate al prezzo di mercato dei beni e dei servizi commerciati, come se le filiali non fossero collegate, secondo il principio di libera concorrenza.

Ma il principio ha importanti limitazioni. Innanzitutto, le autorità fiscali non sono in grado di verificare che i miliardi di transazioni infragruppo annuali riportino i prezzi corretti.

Inoltre, soprattutto, spesso non esistono prezzi di riferimento pertinenti e i prezzi di trasferimento non sono di dominio pubblico. I prezzi di trasferimento che le società informatiche riescono a fatturare per l’invio dei loro servizi intangibili alle Bermuda sono trascurabili se non addirittura nulli. Quando il capitale arriva alle Bermuda tutti i profitti che genera sono imponibili nell’arcipelago, dove l’aliquota fiscale sul reddito delle società è pari a un assai modesto Zero %!

Cambia il vento?

Sia l’amministrazione USA del presidente Biden, sia i governi europei presenti all’interno del G7 hanno dichiarato di voler affrontare questo problema. Per ora, si tratta solo di dichiarazioni di intenti alle quali vedremo se seguiranno dei fatti concreti. Nella quarta parte del nostro lavoro, daremo conto dei passi in avanti eventualmente fatti dai governi e parleremo in modo approfondito delle proposte avanzate da alcuni esperti per recuperare queste ingenti quote di imposte che sfuggono alla tassazione.

Vittorio da Roldi, in un intervento sul sito businessinsider.com del 7-4-2021, commentando la nuova impostazione dell’amministrazione USA, che aveva già assunto con il FATCA (Foreign Account Tax Compliance Act) del 2014 (presidenza Obama) un atteggiamento più risoluto nei confronti dell’evasione e dell’elusione, manifesta toni ottimisti, quasi trionfalistici e parla di un cambio epocale. La segretaria al Tesoro degli Stati Uniti, Janet Yellen, ha lanciato, in occasione del suo intervento al Consiglio di Chicago per gli affari globali, il suo appello ai partner internazionali per l’imposizione di una tassa minima globale sulle imprese e la Borsa di New York ha risposto con un rialzo record.

Yellen, per combattere gli effetti economici della pandemia, ha messo in soffitta il Washington consensus, la teoria liberista e monetarista che ha determinato per decenni le politiche di Fmi, Banca Mondiale e Ocse, le principali organizzazioni internazionali in materia economica, basata sulla riduzione della spesa pubblica e dell’imposizione fiscale.

L’obiettivo di Yellen è di convincere gli altri Paesi ad adottare una tassa minima globale che riduca la possibilità per le aziende statunitensi di delocalizzarsi in vista dell’aumento dell’aliquota dell’imposta sulle società dal 21 al 28 per cento da parte dell’amministrazione guidata dal presidente Joe Biden. Wall Street festeggia perché ha capito che i capitali delle società americane non fuggiranno dagli Usa perché, dovunque andranno, dovranno pagare una minimum tax globale.

L’aumento della pressione fiscale societaria è una delle misure centrali del Piano americano per la ripresa, un pacchetto da 1 milione e 900.000 miliardi di dollari volto a rilanciare l’economia Usa dopo la crisi pandemica.

La tassa minima globale eviterebbe la “corsa al ribasso”, ha spiegato Yellen, facendo riferimento alla detassazione cui diversi Paesi fanno ricorso per attrarre imprese straniere.

“Le fortune dei Paesi di tutto il mondo sono interconnesse”, ha poi indicato la segretaria al Tesoro di Biden. Yellen ha precisato di aver avviato una collaborazione sul tema anche con i colleghi del G20, con l’obiettivo di creare un “sistema fiscale globale” che impedirebbe alle multinazionali di portare i profitti nei cosiddetti paradisi fiscali.

Legittimi dubbi

Claudio Paudice, su Huffington Post del 5-6-2021, commentando l’incontro del G7 è un po’ più dubbioso. Gli occhi sono già puntati sull’Arsenale di Venezia che dall’8 all’11 luglio ospiterà i ministri dell’Economia del G20 con la speranza di vidimare il risultato appena raggiunto dai Sette. Ma quello di oggi, sebbene sia solo un primo passo, viene già salutato all’unanimità come un “accordo storico”.

Il G7 delle Finanze (Europa più Uk, Usa e Canada) riunitosi a Londra ha trovato l’intesa per l’introduzione, Paese per Paese, di una tassazione minima globale di almeno il 15% rivolta alle multinazionali e in particolare ai giganti del web. Solo pochi anni fa, un compromesso simile sarebbe stato bollato come utopia, ma la svolta, quantomeno sul piano politico, era nell’aria da giorni.

Come ha spiegato il ministro del Tesoro italiano Daniele Franco, l’accordo appena raggiunto poggia su due pilastri: un’aliquota minima di “almeno il 15%” per tutte le multinazionali e l’intenzione di tassare il 20% della quota eccedente il 10% dei profitti nei Paesi in cui vengono effettuate le vendite, al netto della domiciliazione nominale in qualunque paradiso fiscale.

L’accordo, come detto, è solo un primo passo – soprattutto politico – per armonizzare la tassazione delle imprese a livello internazionale nel tentativo di contrastare elusione e profit shifting, il trasferimento degli utili delle multinazionali nei Paesi in cui godono di una fiscalità di favore. Dovrà poi essere esteso e condiviso prima di tutto ai Paesi che fanno parte del G20 e successivamente portato in seno all’Ocse.

L’abbrivio è comunque incoraggiante sul piano politico, ma concretamente la strada appare ancora lunga. Non ne fanno mistero i ministri di Italia e Francia: “L’accordo odierno sblocca un dibattito durato otto-nove anni. Questa nuova forma di tassazione sarà operativa fra qualche anno, non ci sono tempi tecnici per farlo prima”, ha detto Daniele Franco. Per Bruno Le Maire “questo è un punto di partenza, nei prossimi mesi lavoreremo per aumentare l’aliquota ulteriormente”. Per la segretaria al Tesoro americano Janet Yellen le discussioni sono ancora “lungi dall’essere concluse”.

La prima crepa nel fronte europeo è arrivata da Dublino che ha subito annunciato di voler porre la questione della “legittima concorrenza fiscale”. Non sorprende: l’Irlanda è considerata a tutti gli effetti un paradiso fiscale all’interno dell’Unione Europea, prima scelta insieme a Lussemburgo e Paesi Bassi delle grandi multinazionali per stabilire la loro sede. Dublino applica una aliquota del 12,5% sugli utili di natura commerciale. Il ministro delle Finanze irlandese, Paschal Donohoe, promette battaglia con un tweet in cui, pur prendendo atto del risultato raggiunto, ricorda che “al tavolo Ocse ci sono 139 Paesi, e qualsiasi accordo dovrà soddisfare le esigenze dei Paesi piccoli e grandi, sviluppati e in via di sviluppo”.

C’è da dire tuttavia che l’aliquota fissata al 15% era quella più bassa tra le varie ipotesi in discussione: si era parlato di una al 21% (nei desideri degli Stati Uniti) e finanche del 25%. Secondo uno studio dell’Osservatorio Fiscale Europeo, un’aliquota minima del 15% alle compagnie multinazionali consentirebbe all’Italia di aumentare il proprio gettito fiscale di 2,7 miliardi di euro nel 2021. Con un’aliquota del 21% salirebbe di ben 7,6 miliardi e di oltre 11 miliardi con una aliquota al 25%. Stesso discorso in Europa: con una minimum tax al 25%, il gettito fiscale sul reddito delle imprese nell’Unione aumenterebbe di 170 miliardi nel 2021, al 15% scenderebbe a 50 miliardi.

“Il 15 per cento mi sembra troppo bassa”, ha detto qualche giorno fa il direttore dell’Osservatorio Ue e docente di Economia a Berkeley, Gabriel Zucman. “Se ci fosse un accordo internazionale su un’aliquota minima, sarebbe molto importante in sé e per sé a prescindere dalla aliquota” e “se anche fosse del 15 per cento, potrebbe spianare la strada per aliquote più elevate nel futuro”. L’intesa del G7 va in questo senso, e l’uso della formula “almeno il 15%” salva soprattutto la forma lasciando aperti spiragli per portarla più su.

D’altro canto, la quota del 15% rappresenta un buon punto di caduta per le Big Tech targate Usa. Amazon paga una aliquota globale complessiva (cioè che include la tassazione statale, federale ed estera) dell′11,8%, Apple del 14,4%, Alphabet del 16,2% e Facebook del 12,2%. Cifre ovviamente irrisorie rispetto ai profitti maturati, se si pensa che la Francia ha una aliquota di imposta sulle società al 32%, il Portogallo al 31,5%, la Germania al 29,9%. In media, i Paesi europei dell’OCSE applicano attualmente un’aliquota d’imposta sul reddito delle società del 21,9%. Per questo anche Google e Facebook si sono espressi – dopo Amazon – a favore dell’accordo raggiunto al G7 di Londra.

Tabella 8 – Possibili introiti per vari Paesi e per l’UE nel suo complesso con diverse aliquote di minimum tax per le multinazionali

| PAESI | TASSE AL 15% | TASSE AL 21% | TASSE AL 25% | TASSE AL 30% |

| BELGIO | 3,0 | 5,4 | 7,0 | 8,9 |

| FRANCIA | 4,3 | 16,0 | 26,1 | 39,2 |

| GERMANIA | 5,7 | 6,6 | 29,1 | 69,1 |

| ITALIA | 2,7 | 7,6 | 11,1 | 15,7 |

| SPAGNA | 0,7 | 5,41 | 12,42 | 21,2 |

| 27 PAESI DELL’UE | 48,3 | 98,0 | 167,8 | 269,7 |

N.B. L’impatto diverso dei dati per Paese dipende dai diversi regimi fiscali applicati.

Un altro tema controverso sarà il processo di definizione delle grandi aziende globali da assoggettare alla tassazione minima. L’Ocse ne ha contate più di duemila, mentre gli Stati Uniti solo un centinaio e vorrebbero tenere fuori le banche.

Una trattativa che andrà di pari passo con lo smantellamento delle digital tax introdotte da più Paesi (come Francia e Italia) a livello nazionale.

Insomma, molto entusiasmo, forse anche troppo, a leggere il tweet di Ludovic Subran, capo economista di Allianz, il più grande gruppo assicurativo al mondo: “Se nessuno si lamenta, allora è solo uno show”.

Flat tax

Che cos’è la flat tax

Dedichiamo l’ultima parte a un’approfondita analisi della flat tax perché si prospetta come un importante terreno di scontro tra gli schieramenti politici italiani nel prossimo futuro. È quindi necessario sapere di cosa si tratta e quale impatto potrebbe avere sulla nostra società la scelta di passare a un modello di tassazione molto meno progressivo di oggi e quindi, in un quadro di profonda disuguaglianza, quali effetti finirebbe per avere per approfondire il solco tra le classi agiate e il resto della popolazione.

Per potere contrastare in modo proficuo le posizioni di chi sostiene politiche regressive, bisogna conoscerne le argomentazioni e smontarne la retorica. Avere dati e analisi a disposizione può risultare molto utile. È ciò che ci proponiamo di fare, con diversi riferimenti ai testi a nostra disposizione.

Massimo Baldini e Leonzio Rizzo nel loro volume, breve ma molto approfondito, che abbiamo già citato, illustrano che cos’è la flat tax, quali sono le proposte portate avanti dal centro-destra italiano e quali sarebbero le sue conseguenze per la società italiana.

Innanzitutto, spiegano a pag. 20 che in sé la flat tax non è né progressiva, né regressiva: tutto dipende dall’aliquota applicata e dalle fasce di esenzione.

Teoricamente, una flat tax potrebbe essere anche molto progressiva. Tutto dipende dalla scelta dell’aliquota e dalla deduzione che definisce l’area esente. Se la deduzione fosse superiore all’attuale area esente e se l’aliquota unica fosse uguale o superiore alla più alta aliquota marginale dell’Irpef (43%), allora la flat tax sarebbe addirittura più progressiva dell’Irpef di oggi. Proporre una flat tax poco progressiva è quindi una scelta politica, non un’inevitabile conseguenza dell’aliquota unica. Le proposte in campo sono poco progressive perché hanno un’aliquota molto bassa. Tutte implicherebbero una significativa perdita di gettito rispetto all’Irpef attuale. Se l’area esente è più o meno al livello attuale, allora una flat tax con aliquota inferiore al 43% è meno progressiva dell’Irpef.

Se si esclude questa ipotesi (ovviamente non contemplata dal centrodestra, che parla di una sola aliquota al 15% o di una quasi flat tax con due aliquote al 15 e al 20% e non pensa ad aumentare l’area esente) non è possibile introdurre una flat tax che realizza allo stesso tempo due risultati: a) parità di gettito; b) risparmi significativi sia per i poveri, sia per la classe media.

Gli effetti della flat tax

Dal sito Coniare Rivolta, un articolo del 20-6-2019 ci spiega concretamente come andrebbe a funzionare il meccanismo pensato dalla destra.

Nell’ideologia che sostiene questa proposta di riforma fiscale, uno dei cavalli di battaglia insiste sul fatto che questa andrebbe a favore del ceto medio, come se fosse una misura pensata per dare respiro a una vasta categoria di soggetti, intesi come grande maggioranza della popolazione, asfissiata da un eccessivo carico fiscale. In questa proposizione vi è un elemento di verità e una grande menzogna. La verità è che, senza ombra di dubbio, esiste in Italia un ceto medio oberato iniquamente di imposte. La menzogna è che la flat tax abbia come bersaglio questo eccessivo fardello fiscale.

Non è casuale il ricorso continuo al termine ‘ceto medio’, volendovi includere in modo generico quella maggioranza che non si percepisce né ricca né povera. Un termine che, proprio per la sua elasticità, si adatta facilmente a essere piegato per mascherare regali fiscali ai veri ricchi, spacciati furbescamente come riduzioni generalizzate delle imposte.

I dati delle dichiarazioni Irpef ci informano che l’80% degli italiani (dunque la stragrande maggioranza) al 2018 dichiara un reddito inferiore ai 30.000€ lordi annui.

Prendiamo allora un soggetto che percepisce proprio 30.000€ lordi annui (circa 1.930€ netti al mese) e che si colloca quindi nel bel mezzo della parte relativamente più benestante del ceto medio tanto corteggiato dai politici. Allo stato attuale tale soggetto, senza figli o coniugi a carico, paga circa il 23% di Irpef come aliquota media. Con la riforma proposta, la sua aliquota scenderebbe a circa il 14%: una riduzione di quasi 10 punti dell’aliquota media.

Per fare un altro esempio, un soggetto che attualmente percepisce 25.000€ lordi (circa 1.650€ netti al mese), passerebbe da un attuale aliquota intorno al 20% ad una del 13%: circa 7 punti di sconto, al lordo delle detrazioni specifiche, qui non considerate. Vantaggi molto meno importanti rispetto a quelli conseguiti da chi guadagna il triplo o il quintuplo degli importi considerati.

Per quanto riguarda i redditi più elevati, un soggetto che percepisce 100.000 € annui, che equivalgono a circa 5.500 netti al mese, ad oggi paga un’aliquota media del 36%. Con la riforma annunciata pagherebbe il 17,5%: un’aliquota media dimezzata!

Risulta evidente come il risparmio fiscale aumenti esponenzialmente al crescere del reddito. Una simile riforma non va quindi a vantaggio del ceto medio, ma piuttosto dei percettori di redditi alti o molto alti. Se la riforma da un lato abbassa, almeno in parte, il carico fiscale su una vasta platea di contribuenti, questa avvantaggia in modo ben più marcato i ricchi, senza peraltro sostenere significativamente i redditi più bassi. Esattamente l’opposto di una misura popolare.

Un altro esempio

Salvatore Morelli, sul sito di Jacobin Italia del 20-8-2019,

esemplifica gli effetti della flat tax.

In Italia – è bene dirlo subito – i lavoratori dipendenti e quelli che dichiarano regolarmente i propri guadagni pagano tante imposte, troppe secondo alcuni. Sarebbe davvero importante una seria riforma fiscale che, oltre a ridurre drasticamente l’evasione fiscale, riduca il carico delle imposte per i lavoratori, redistribuendolo sui più ricchi e rafforzando la progressività delle imposte, che è oggi lontana da ciò che richiedono le crescenti disuguaglianze economiche. Invece, da mesi, il tema è monopolizzato dalla cosiddetta flat tax, la quale avrebbe risultati opposti.

Può essere utile un esempio, partendo dal rapporto annuale Inps 2019 che ha messo in evidenza come, negli ultimi trent’anni, la crescita dei redditi si sia concentrata principalmente sui lavoratori dipendenti privati italiani con super-stipendi (quelli oltre i 530 mila euro annuali).

Con 530 mila euro di stipendio si versa oggi il 23% sui primi 15 mila; 27% sui successivi 13 mila; e via così, fino al 43%, applicato solo sui redditi guadagnati al di sopra della soglia di 75 mila euro. In totale, non considerando le addizionali regionali e comunali, l’imposta Irpef che dovrà essere versata da una ipotetica fortunata dipendente ammonterebbe a poco più di 220 mila euro. Con la quasi flat tax contenuta nel contratto di governo, le imposte dovute dalla nostra stessa ipotetica dipendente (single e senza figli, per semplificare) diminuirebbero di più della metà, a circa 102 mila euro. Il risparmio netto sarebbe di circa 120 mila euro. Non male, considerando che il suo ipotetico collega (anche lui single e senza figli) con un reddito annuale di 23 mila euro risparmierebbe solo circa 1.000 euro.

Su chi ricade il costo della flat tax

Ancora Salvatore Morelli: La proposta mira esplicitamente a ridurre sia la progressività delle imposte, sia il gettito fiscale. Oltre agli enormi effetti redistributivi di questa riforma a favore dei ceti forti, il problema è il costo esorbitante, secondo diverse stime pari ad almeno 50-60 miliardi di euro Abbassando le imposte sul reddito bisognerà dunque introdurre altre imposte o necessariamente, come solo l’Istituto Bruno Leoni ammette, effettuare tagli draconiani alla spesa pubblica, riducendo ulteriormente i fondi per sanità, istruzione, edilizia pubblica e via dicendo.

La redistribuzione

Citiamo nuovamente Salvatore Morelli: